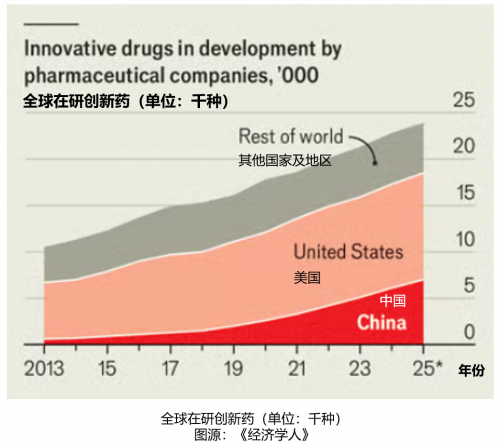

2025年,《经济学人》(The Economist)在连续两篇报道中罕见地将全球医药产业的目光引向中国:在美国制药巨头因研发周期放缓、销售承压而放慢脚步的同时,中国创新药企正以意外的速度进入全球创新体系。《经济学人》指出,中国已经成为仅次于美国的全球第二大创新药开发国,过去一年开展的临床试验数量占全球近三分之一,而十年前这一比例还不足5%。在若干关键研究领域,如肿瘤创新疗法,中国企业甚至开始“由追赶转向并跑”。资本市场也迅速给出反馈——今年以来,中国生物医药板块指数涨幅超过110%,明显跑赢同期美国同行。

过去十年,中国企业从“快速跟随”跨入“进入人体试验的新分子占全球一半”的阶段;从改善性创新迈向机制创新,从本土竞争迈向全球授权交易的主舞台。当抗体偶联物(ADC)、心血管创新疗法和减重赛道成为全球资金与研发的焦点时,中国企业不仅在数量上崛起,更开始在关键技术路径上与跨国药企同台竞争。Amylin、三重代谢靶点、下一代脂肪酸修饰技术——这些曾由全球前几大药企主导的领域,如今都能看到中国公司的身影。

中国创新药:规模之外的“效率红利”正在被全球看见

根据《经济学人》援引的咨询公司数据,2025年全球进入临床的新分子中有一半来自中国。这并非增量堆砌,而是研发效率提升的外溢结果。国内临床审批提速、试验中心网络密集、患者招募优势,加上海归科学家的科研链条建设,让中国企业“从发现到临床”的周期约为全球平均的一半。

恒瑞医药等头部企业,正是这条路径的典型代表。作为最早在创新药端持续投入的本土药企之一,恒瑞不仅在肿瘤、自身免疫等多条管线取得国际关注,其与跨国药企的授权合作也呈现加速态势。2025年,葛兰素史克以高达12亿美元的潜在总对价开启了与恒瑞的多资产合作,显示国际巨头开始通过中国企业补齐自身研发布局。

更值得关注的是,中国企业的创新能力正在从“本土可用”走向“全球可用”。2025年上半年,全球大型制药公司的外部授权中,近三分之一来自中国;大量合作对象甚至已经从“单品合作”升级到“多机制组合开发”。

这意味着一个正在成型的判断:

中国创新药的竞争力不再只是成本优势,而是机制创新时代下的确定性供给者。

减重赛道的角色转换:从GLP-1追赶者到多靶点探索者

全球代谢治疗格局正在经历被称为“第二条增长曲线”的重塑。随着GLP-1类药物在欧美市场放量,跨国药企纷纷寻找更具差异化的新靶点。Amylin(胰淀素)由此成为全球关注度最高的代谢机制之一。

从近期公开数据可以看到,Amylin类药物展现出与GLP-1并不重叠的特点:

* 通过增强饱腹、延迟胃排空、调控胰高血糖素等多途径作用于体重管理;

* 在肌肉保留、恶心发生率等关键指标上更接近生理机制;

* 与GLP-1联合时展现出超预期的协同效应(如CagriSema、Amycretin)。

诺和诺德、礼来、罗氏、艾伯维等跨国药企已经在加速布局,而中国公司也正在进入这一“前沿机制”的核心竞争区。

在这一全球竞速中,博瑞医药成为较早切入Amylin及多靶点组合的中国企业之一。

2025年11月,中国国家药监局批准其Amylin类似物BGM1812在国内开展针对超重或肥胖人群的临床研究。这之前,该项目已经获得美国FDA的IND批准并完成首例入组。截至目前,全球仍无同类靶点药物在减重领域获批上市,这一稀缺性使得Amylin成为国际资本最集中的方向之一。

作为博瑞医药在代谢领域的核心布局,BGM1812以全球前沿机制为突破口,直接参与下一代减重疗法的国际竞争。据此前临床前数据显示,该分子的受体激活能力实现显著增强,既能达成强效减重效果,还可与GLP-1/GIP双靶点激动剂产生协同作用;在DIO模型中,BGM1812与BGM0504的联合用药方案,已初步展现出优于司美格鲁肽+ Cagrilintide或 Amycretin 组合的减重持续性与疗效强度。

换句话说,BGM1812的推进不仅是单个项目的进展,而是一个信号,中国企业开始在下一代代谢机制的全球竞赛中具备“入场资格”和“数据支撑”。

未来数年,中国药企的竞争力不再只是“更快”或“成本更优”。真正决定行业位置的是能否在最难的代谢、肿瘤及免疫靶点上实现可复制、可验证的全球性突破。从Amylin等差异化机制,到多机制协同的下一代治疗方案,本土创新力量正在参与定义下一阶段的全球药物研发版图。

这条道路漫长,但方向已定。